Phân bổ tài sản thông minh – Nền tảng kiểm soát rủi ro và tối ưu hóa lợi nhuận dài hạn

Một danh mục đầu tư bền vững không bắt đầu từ việc “chọn cổ phiếu nào”, mà từ cách bạn phân bổ tài sản. Với góc nhìn của một nhà quản lý danh mục, dưới đây là khuôn khổ thực hành giúp bạn thiết kế và duy trì cơ cấu tài sản phù hợp theo thời gian.

1. Phân bổ tài sản – Trụ cột của mọi chiến lược đầu tư hiệu quả

Khi bắt đầu đầu tư, hầu hết mọi người thường tập trung vào câu hỏi “nên mua cổ phiếu nào” hoặc “đầu tư vào đâu để sinh lời cao”. Tuy nhiên, với những nhà đầu tư hiểu sâu về tài chính, câu hỏi quan trọng hơn lại là: “Tôi nên phân bổ tài sản của mình như thế nào?”

Phân bổ tài sản (asset allocation) là quá trình xác định tỷ trọng đầu tư vào từng nhóm tài sản, chẳng hạn 60% cổ phiếu, 30% trái phiếu và 10% tiền mặt. Đây không chỉ là phép chia tỷ lệ, mà là chiến lược cốt lõi phản ánh mục tiêu, khẩu vị rủi ro và tầm nhìn tài chính của mỗi người.

Nhiều nghiên cứu chỉ ra rằng, phần lớn biến động lợi nhuận trong danh mục đến từ quyết định phân bổ tài sản, chứ không phải việc chọn đúng mã cổ phiếu hay thời điểm giao dịch. Chính vì vậy, phân bổ tài sản được xem là “bộ khung” định hình toàn bộ hiệu quả đầu tư dài hạn.

2. Mối quan hệ giữa rủi ro và lợi nhuận

Đầu tư luôn là một sự đánh đổi. Để đạt được lợi nhuận cao hơn, bạn phải sẵn sàng chấp nhận rủi ro lớn hơn và ngược lại. Đây là nguyên tắc nền tảng của mọi chiến lược tài chính.

Nhà đầu tư thông minh không tìm cách né tránh rủi ro, mà quản trị rủi ro trong giới hạn có thể kiểm soát. Khi hiểu được mức biến động phù hợp với khả năng tài chính và tâm lý, bạn có thể ra quyết định đầu tư một cách tự tin và hiệu quả hơn.

Các nhà quản lý danh mục chuyên nghiệp thường sử dụng các thước đo như:

-

- Độ lệch chuẩn (Standard Deviation): đo mức độ biến động quanh giá trị trung bình, cho thấy khoản đầu tư “dao động” mạnh hay yếu.

- Tỷ lệ Sharpe: so sánh lợi nhuận của một khoản đầu tư với rủi ro mà nó mang lại; Sharpe càng cao, khoản đầu tư càng “đáng đồng tiền”.

Việc đánh giá rủi ro theo dữ liệu định lượng giúp nhà đầu tư đặt lợi nhuận trong ngữ cảnh thực tế, thay vì chỉ nhìn vào con số tuyệt đối.

3. Đa dạng hóa – Chiếc chìa khóa giảm thiểu biến động

Một danh mục đầu tư bền vững không thể dựa vào chỉ một loại tài sản. Khi thị trường biến động, cổ phiếu có thể giảm giá, trong khi trái phiếu hoặc vàng lại tăng, giúp cân bằng tổng thể. Đó là lý do nguyên tắc “không bỏ trứng vào cùng một giỏ” vẫn luôn đúng trong mọi thời kỳ. Tuy nhiên, đa dạng hóa không đồng nghĩa với việc đầu tư dàn trải. Điều quan trọng là kết hợp các loại tài sản có mức tương quan thấp, tức là chúng không biến động cùng chiều. Khi một tài sản giảm, tài sản khác có thể giữ hoặc tăng giá, giúp danh mục ổn định hơn.

Ví dụ, danh mục chỉ gồm nhiều cổ phiếu khác nhau vẫn chưa đủ đa dạng, bởi chúng thường cùng chịu ảnh hưởng từ biến động thị trường chứng khoán. Việc bổ sung thêm trái phiếu, vàng, hoặc quỹ ETF quốc tế giúp giảm rủi ro tổng thể mà vẫn giữ tiềm năng sinh lời ổn định.

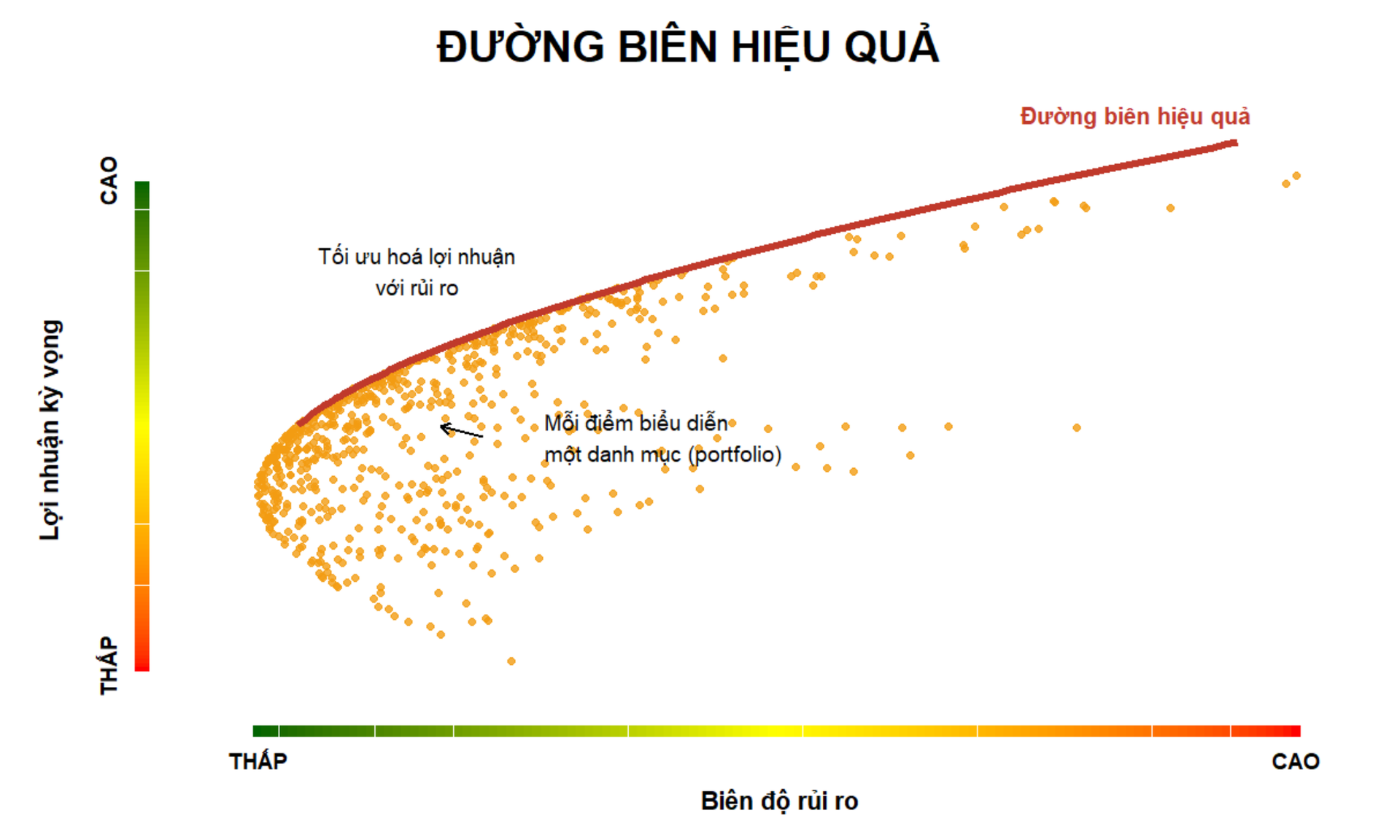

4. Đường biên hiệu quả – Nơi rủi ro được tối ưu cho lợi nhuận

Theo Lý thuyết danh mục đầu tư hiện đại (Modern Portfolio Theory – MPT), tồn tại một tập hợp danh mục mà tại đó, nhà đầu tư có thể đạt được mức lợi nhuận cao nhất tương ứng với mức rủi ro nhất định, được gọi là đường biên hiệu quả (Efficient Frontier).

Trên đồ thị, đường này biểu thị sự cân bằng hoàn hảo giữa hai yếu tố tưởng chừng mâu thuẫn: an toàn và tăng trưởng. Các danh mục nằm trên đường biên này được xem là “tối ưu”, bởi với cùng một mức rủi ro, chúng đem lại lợi nhuận vượt trội hơn.

Nhà đầu tư càng tiến gần đường biên hiệu quả, danh mục càng được thiết kế hợp lý. Điều đó không có nghĩa bạn phải chọn những tài sản sinh lời cao nhất, mà là kết hợp chúng theo cách khiến mỗi đồng rủi ro bạn chấp nhận đều mang lại giá trị xứng đáng nhất.

5. Phân bổ tài sản – Hành trình thích ứng, không phải điểm đến

Phân bổ tài sản không phải là một quyết định “một lần rồi thôi”, mà là hành trình thích ứng liên tục theo thời gian. Khi mục tiêu tài chính, tuổi tác, hoặc điều kiện kinh tế thay đổi, cấu trúc danh mục cũng cần được rà soát và điều chỉnh cho phù hợp.

Ở giai đoạn đầu sự nghiệp, bạn có thể ưu tiên tăng trưởng và chấp nhận nhiều biến động hơn. Nhưng khi bước sang giai đoạn ổn định hoặc chuẩn bị nghỉ hưu, việc chuyển dần sang các tài sản phòng thủ như trái phiếu hoặc quỹ thu nhập cố định sẽ giúp bảo toàn thành quả.

Đây chính là triết lý được nhiều quỹ cân bằng và quỹ hưu trí áp dụng: tỷ trọng cổ phiếu giảm dần theo thời gian, trong khi trái phiếu và tiền mặt tăng lên, đảm bảo danh mục “già đi” cùng nhà đầu tư nhưng vẫn sinh lời ổn định.

6. Kết luận – Xây dựng nền tảng đầu tư bền vững

Phân bổ tài sản là xương sống của chiến lược đầu tư dài hạn, giúp bạn kiểm soát rủi ro, tận dụng cơ hội sinh lời và duy trì sự ổn định trong mọi giai đoạn thị trường.

Khi hiểu rõ mối quan hệ giữa rủi ro và lợi nhuận, áp dụng đa dạng hóa hợp lý, và điều chỉnh danh mục linh hoạt theo từng giai đoạn cuộc sống, bạn sẽ sở hữu một danh mục vừa an toàn, vừa tăng trưởng bền vững.

“Đầu tư không phải là cuộc đua tìm kiếm lợi nhuận cao nhất, mà là hành trình tìm ra chiến lược phù hợp nhất với chính bạn – nơi rủi ro được kiểm soát, lợi nhuận được nuôi dưỡng, và mục tiêu được duy trì ổn định qua thời gian.”